- 新NISAでの投資はギャンブルではなく自衛策

- 一度設定するだけで、資産運用の自動化が完了

- 金融庁ツールで将来いくら増えるかすぐわかる

「将来のために貯金しなきゃ」と思ってはいるけれど、物価は上がる一方で銀行に預けていてもお金は増えない……。とはいえ、投資はリスクがありそうで怖いし、何より難しそうで一歩が踏み出せない。

そんな悩みを抱えていませんか?実は、NISAの文字をSNSやニュースで目にしても、「難しそう」「損をするのが怖い」と後回しにしてしまうケースが多くみられます。

しかし、実際に重い腰を上げて調べてみると、その仕組みは驚くほどシンプルです。専門知識がなくてもスムーズに始められて、「もっと早く調べておけばよかった」という声も多く聞かれます。投資はギャンブルではなく、自衛策です。

この記事では、FP2級(ファイナンシャル・プランナー)の資格を持ち、自らも新NISAで運用を続けている筆者が、NISAの仕組みを専門用語なしでどこよりもわかりやすく解説します。

最後まで読めば、専門知識がなくても「シンプルに資産運用を自動化」する方法がわかり、今日から迷わず投資を始められます。

- 採用・人事歴10年以上

- 中途採用で900名以上を選考

- 採用統括責任者として書類選考・面接・採否の決定を担当

- 人事評価基準の策定・人事考課にも従事

- 2級ファイナンシャル・プランニング技能士(FP)

【図解】NISAとは?税金がかからない仕組みをわかりやすく解説

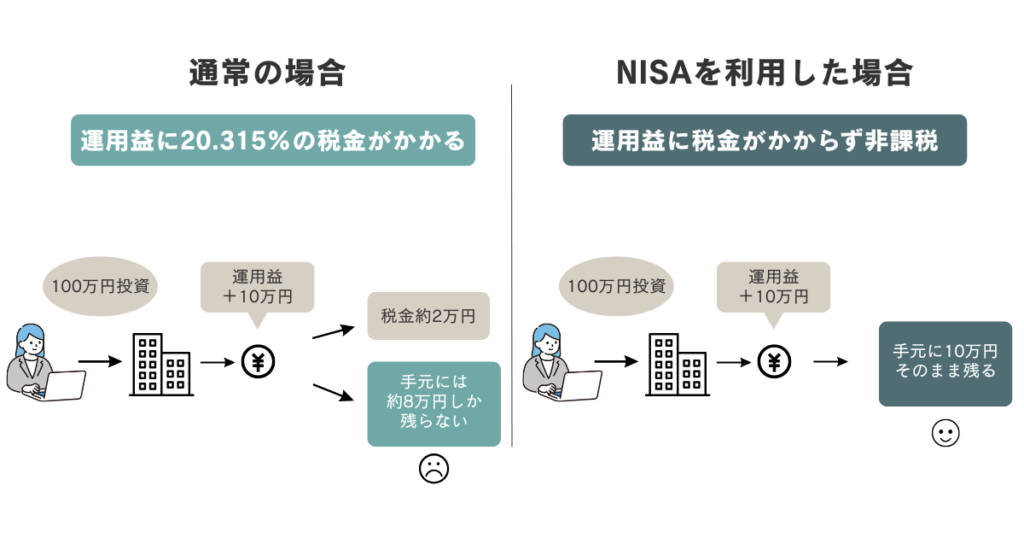

NISAとは投資で得た運用益(譲渡益や配当)に税金がかからなくなる制度です。少額投資非課税制度といいます。

通常、投資で得た運用益には、20.315%の税金がかかります。NISAを利用して投資すれば運用益に税金がかからず非課税のため、運用益がそのまま手元に残ります。

例:

100万円投資して10万円の利益が出た場合

→通常は利益に税金がかかり、手元に約8万円しか残らない

→NISAを利用した場合には、手元にそのまま10万円が残る

新NISAの導入により制度がさらに使いやすくなったので、多くの人にとって魅力的な選択肢となっています。

出典:政府広報オンライン|「NISA」って何?わかりやすく解説

2024年から始まった新NISAの注目すべき2つの重要ポイント

新NISAには、以下のようなポイントがあります。

1人1口座

NISA口座は、日本国内に住む18歳以上の人が対象で、1人につき1口座のみ開設できます。

生涯非課税限度額は1,800万円まで

旧NISAの生涯非課税限度額は最大800万円まででしたが、新NISAは1,800万円まで(うち成長投資枠は1,200万円まで)拡大されました。売却すると、その枠は翌年以降に再度利用が可能です。

NISA(新NISA)のメリット・デメリットと対策

NISA制度(新NISA)はメリットもありますが、デメリットもあります。

メリット

- 運用益が非課税になる期間が無期限に

-

旧NISAでは税金がかからない期間が最大20年でしたが、新NISAでは無期限となりました。

いままでは非課税のメリットを受けるためには20年以内に売却する必要がありました。新NISAではライフプランにあわせて長期的に運用を続けることが可能なので、20年以上の運用を検討している方には大きなメリットです。

- 少額で投資が始められる

-

少ない金額で投資が始められるので、投資初心者でも始めやすいのが特徴です。投資というと大きい金額を一括で投資するイメージがあるのではないでしょうか。

NISAの「つみたて投資枠」では、あらかじめ決めた金額を定期的に積み立てることで投資が可能です。つみたて投資ができる金額は金融機関により異なりますが、月額100円からつみたてが可能な金融機関もあります。

- いつでも売却可能

-

NISA制度ではいつでも売却できるのはメリットです。住宅購入や進学のための学費など、大きな出費が必要になるタイミングにあわせて売却して現金化できます。

- NISAでは原則確定申告が不要

-

原則としてNISAでは、確定申告が不要です。

確定申告は、所得金額に対する所得税の金額を計算して確定する手続きです。NISAでは運用益に税金はかからないため、確定申告の手続きが不要です。

ただし、下記のケースでは確定申告が必要となることがあります。

- 配当金の受け取り方法が「株式数比例配分方式」以外の場合

- 旧NISAを非課税保有期間終了後に課税口座に払い出しされた場合

デメリット

- 元本割れのリスク

-

NISAは投資のため元本保証はなく、元本割れする可能性があります。とはいえ、つみたて投資枠で、長い期間積み立てを続けることで元本割れのリスクを小さくできます。

- 利益がでていないと非課税のメリットは受けられない

-

NISAは利益がでていない場合には、非課税のメリットを受けることはできません。運用益に税金がかからない制度のため、メリットがあるのは運用益がでている場合です。

- 購入できる商品が限られている

-

NISAの投資対象商品は限られていて、金融機関や、成長投資枠とつみたて投資枠で対象商品が異なります。投資したい商品があるかどうかで金融機関を選ぶことも重要です。

どっちがお得?NISAとiDeCoの違いを比較してわかりやすく比較

NISAと同じく税制優遇がある制度としてiDeCoがあります。iDeCoは「個人型確定拠出年金」で、老後資金を自分で積み立てる「私的年金」です。ここではNISAとiDeCoの違いについて解説します。

iDeCoは60歳まで引き出せない

iDeCoは原則60歳になるまで引き出せません。iDeCoは老後の資産形成を目的としているための制度だからです。

一方、NISAは引き出すタイミングを自由に決められます。

iDeCoの掛金は所得控除の対象

iDeCoは運用益に加えて、毎月積み立てる掛金の全額が所得控除の対象となります。所得控除を受けることで、所得税や住民税の負担が軽減される効果があります。

どちらも魅力的な制度ですが、資金の自由度や節税効果を比較すると、意外な落とし穴も。iDeCoは、こちらの記事で詳しく解説しています。

NISAと並んで、絶対に活用したい制度が「ふるさと納税」です。まだ使っていない人は、損をしないためにチェックしておきましょう。

>> いまさら聞けない!ふるさと納税の仕組みをわかりやすく解説

NISAはどんな人に向いている?

NISAは以下のような方におすすめです。

- 少額で長期的にコツコツと資産運用をしたい

- 将来の大きな出費に備えたい

- 当面使う予定がないお金がある

新NISAは会社員でも活用できる税制優遇制度です。安定した収入のある会社員こそ、NISAは利用がしやすいでしょう。

NISA初心者には「つみたて投資枠」がおすすめ!選ばれる理由をわかりやすく解説

投資がはじめての方におすすめなのは「つみたて投資枠」です。

つみたて投資枠は長期の積み立て・分散投資に適した一定の投資信託が対象です。長期間の積み立てに適している商品なので、日々の値動きを気にする必要がありません。

最初に、どの商品をいくら買うかを設定するだけで、あとは自動で買い付けされます。仕事や家事で忙しくても、一度の作業で将来への備えが完了するため、挫折することなく続けられるのが大きな強みです。

初心者の方にはリスクを抑えつつ、投資のタイミングに迷うことがない「つみたて投資枠」がおすすめです。

選び方をわかりやすく解説!NISAのおすすめ銘柄と証券会社

「仕組みはわかったけれど、結局どれを買って、どこで始めればいいの?」という人に向けて、失敗しないための具体的な選び方を解説します。

オルカンとS&P500はどっちがいい?

新NISAの「つみたて投資枠」で圧倒的な人気を誇るのがこの2つです。どちらを選べばいいかの判断基準をまとめました。

- eMAXIS Slim全世界株式(愛称:オルカン)

-

特徴

日本を含む世界中の約3,000社に分散投資できる

向いている人

「どこが成長するか予想するのは難しい」「とにかくリスクを抑えて、世界経済の成長にまるごと乗りたい」という人 - eMAXIS Slim 米国株式(S&P500)

-

特徴

AppleやAmazonなど、世界をリードするアメリカの主要企業約500社に分散投資

向いている人

「今後もアメリカが世界経済の中心であり続ける」と考える人

迷ったら、より分散が効いている「オルカン」から始めるのがおすすめです。

主要ネット証券の比較表

NISAを始めるなら、手数料が安くポイント還元がお得な「ネット証券」一択です。人気の二大ネット証券を比較しました。

| 項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 貯まるポイント | Vポイント、Ponta、dポイント、JALマイル、PayPayポイント | 楽天ポイント |

| おすすめの人 | 普段から上記のポイントをよく使う人 | 楽天経済圏(楽天市場・楽天カード)をよく使う人 |

| 操作性 | 多機能で中上級者にも人気 | 直感的で初心者でもカンタン |

【いくら増える?】NISAの資産運用シミュレーションをしてみよう

実際にあなたが毎月コツコツ積み立てた場合、将来いくらになるのか気になりますよね?

投資の成果は「毎月の積立額」「積み立てる期間」「想定利回り」によって変わります。ご自身の目標金額や無理のない積立額に合わせて、金融庁の公式サイトでシミュレーションしてみるのが一番確実でカンタンです。

このシミュレーターを使えば、「将来2,000万円作るには月いくら必要か?」「今のペースで20年続けたらどうなるか?」といった計算が数秒で完了します。

※投資に元本保証はありません。

今すぐ使う予定がないお金があるなら、まずは月1万円からでも「いくらになるか」をチェックしてみましょう。

たった3ステップ!新NISAの口座開設から購入までの流れ

NISAをはじめる手順は以下の通りです。

どの金融機関でNISAをはじめるかを選びます。店舗型の証券会社やネット専業の証券会社、銀行でも可能です。取り扱い商品や積み立ての最低金額など金融機関ごとに違いがあるので比較して選びましょう。

口座開設には本人確認書類やマイナンバーが確認できる書類が必要になります。申し込みから1週間程度で口座開設されるのが一般的なようです。

口座が開設されたら、商品・つみたて金額・購入のタイミングを決めて、商品を購入しましょう。

まとめ:NISAとは将来に備えるための強力な味方!まずは少額から始めよう

本記事では、新NISAの仕組みやメリット・デメリットについて解説しました。

2024年からスタートした新NISAにより、さらに使いやすくなりました。「NISAが気になっていたけど難しそう」と感じていた人も、ぜひこの機会に「つみたて投資枠」からはじめてみてはいかがでしょうか。

ちなみに、お金の知識を体系的に学びたいならFP資格への挑戦もおすすめです。私も取得して、実生活に直結する知識ばかりで投資の判断も楽になりました。

>> ファイナンシャルプランナー資格3級に独学合格できたコツ

>> 独学でファイナンシャルプランナー2級に初回合格できた方法

※本記事に使用しているアイキャッチ画像は、GeminiのAIサービスにより生成された画像を含みます。